Adeguamento delle logiche di fatturazione elettronica alla guida dell’Agenzia delle Entrate

Moduli interessati: YAP Revisioni – YAP Officina – YAP Gomme

In un’ottica di costante aggiornamento delle procedure fiscali e per garantire una gestione più puntuale degli adempimenti, è stato introdotto un aggiornamento nella logica di associazione automatica dell’imposta di bollo in relazione alle specifiche Voci IVA.

I criteri che determinano la candidatura o meno di un documento ad essere soggetto ad imposta di bollo sono i seguenti:

- nel documento sono inseriti prodotti/servizi esenti IVA con importi uguali o superiori a 77,48€;

- le nature IVA che contribuiscono al raggiungimento della soglia di 77,48€ sono le seguenti:

– N2.1 e N2.2 (operazioni non soggette ad IVA)

– N3.5 e N3.6 (operazioni non imponibili IVA)

– N4 (operazioni esenti IVA)

Sono esclusi da questi criteri le seguenti tipologie di documento:

- TD16 – integrazione fattura reverse charge interno

- TD17 – integrazione/autofattura per acquisto di servizi dall’estero

- TD18 – integrazione per acquisto di beni intracomunitari

- TD19 – integrazione/autofattura per acquisto di beni ex art. 17, comma 2, del Dpr n. 633/1972

- TD28 – acquisti da San Marino con Iva (fattura cartacea)

Vengono esclusi anche i documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri.

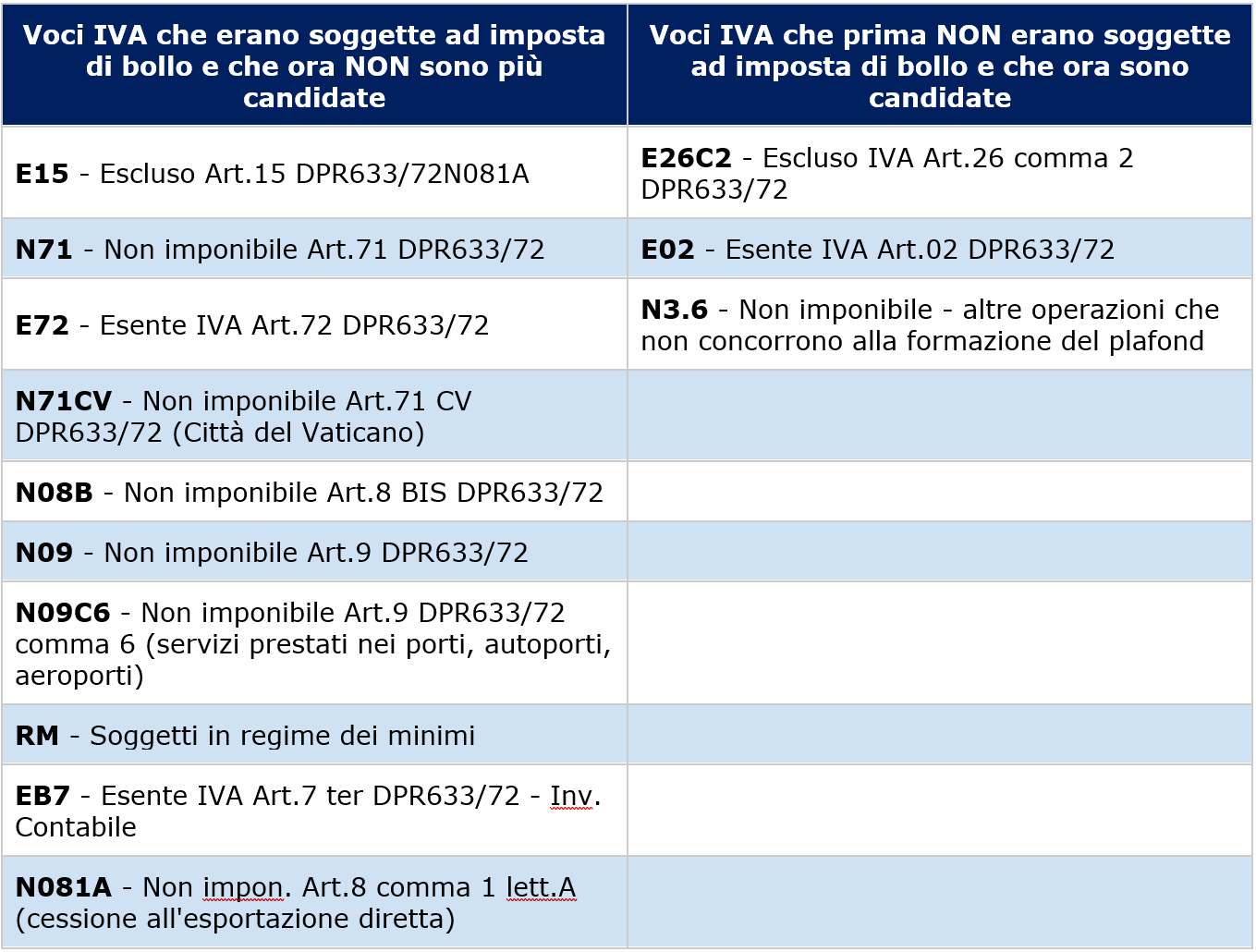

In base a quanto sopra indicato, ne consegue che le voci IVA che subiscono delle variazioni sono quelle riportate in tabella.

L’aggiornamento, che recepisce la linea guida dell’Agenzia delle Entrate, è trasparente e non richiede configurazioni manuali da parte dell’utente. Le nuove logiche verranno applicate automaticamente a partire dalla prima fattura emessa dopo l’aggiornamento in oggetto.